Marco Mencini, Senior Portfolio Manager Equity di Plenisfer Investments SGR

Il petrolio è l’asset class che ha registrato la migliore performance a gennaio 2021. E la peggiore nel 2020. Il calo estremo della domanda – a causa dei lockdown a livello globale -, l’aspettativa di una maggiore futura richiesta di energia green e l’eccesso di offerta, hanno generato nel 2020 una tempesta perfetta che ha portato il prezzo al barile del petrolio a oscillare drammaticamente tra $ 19 e $ 69.

La performance positiva di gennaio ha portato il prezzo del barile a $ 55,9 (+ 7,9% rispetto al 31 dicembre, variazione che si confronta con una performance del -1% dell’azionario globale MSCI world nello stesso periodo). Il trend positivo è proseguito a febbraio con un prezzo al barile che questa settimana ha raggiunto i $60.

Cosa aspettarsi per il futuro? Che la performance positiva continui o che si ripeta un trend simile a quello del 2020?

1) Non sottovalutiamo l’impatto a medio termine derivante dalla transizione all’energia green in corso, ma riteniamo probabile che i prezzi del petrolio, nel breve termine, dipenderanno maggiormente dalla ripresa economica. Pertanto, l’aspettativa di crescita del PIL nel 2021 dovrebbe essere un fattore a supporto dell’incremento dei prezzi del petrolio.

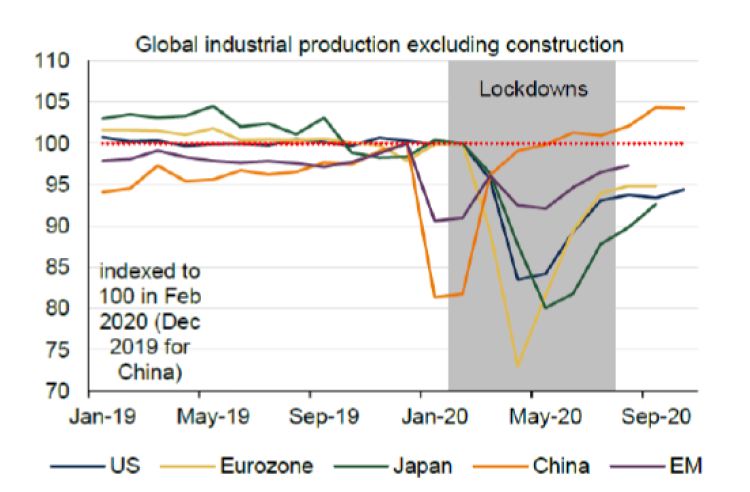

Dal secondo trimestre del 2020, il consumo globale di petrolio ha registrato una ripresa, sebbene non uniforme, in tutto il mondo. Se è vero che l’attività economica globale è crollata durante il lockdown, anche la ripresa è stata eccezionalmente rapida. L’attività industriale cinese è in espansione rispetto ai livelli dello scorso anno e altre aree dovrebbero presto recuperare. Allo stesso modo, inizialmente anche l’attività commerciale internazionale è diminuita drasticamente, ma ora si sta espandendo a un ritmo molto rapido. Sebbene non sottovalutiamo la rilevanza Febbraio 2021 dell’impatto della decarbonizzazione sulla domanda di petrolio a medio termine, siamo positivi sull’andamento del prezzo del petrolio nel prossimo futuro (2021-22).

I tagli OPEC+ nel 2020 e l’aumento irregolare della domanda hanno contribuito a riportare il mercato del petrolio in deficit dal 3Q20.

Source: Bloomberg

Source: Federal Reserve Board, Ministry of Economy, Trade & Industry, China National Statistics Bureau

Guardando al futuro, ci aspettiamo che il deficit corrente persista anche nel 2021 sulla scia di un progressivo incremento della domanda di petrolio. Si ritiene che questa possa tornare vicina ai livelli del 2019 anche alla luce della maggiore mobilità prevista nel 2021 e 2022 a seguito dell’avvio dei piani vaccinali.

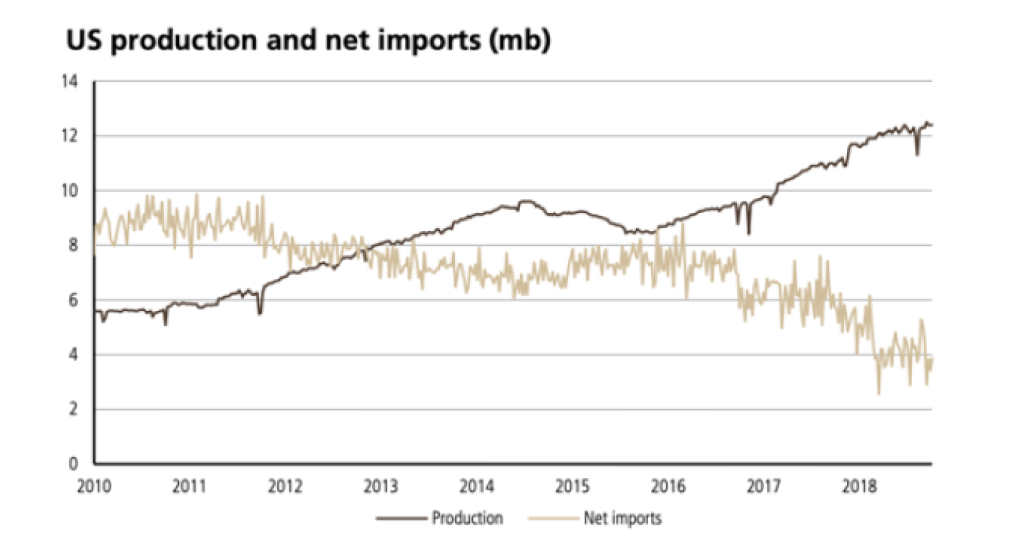

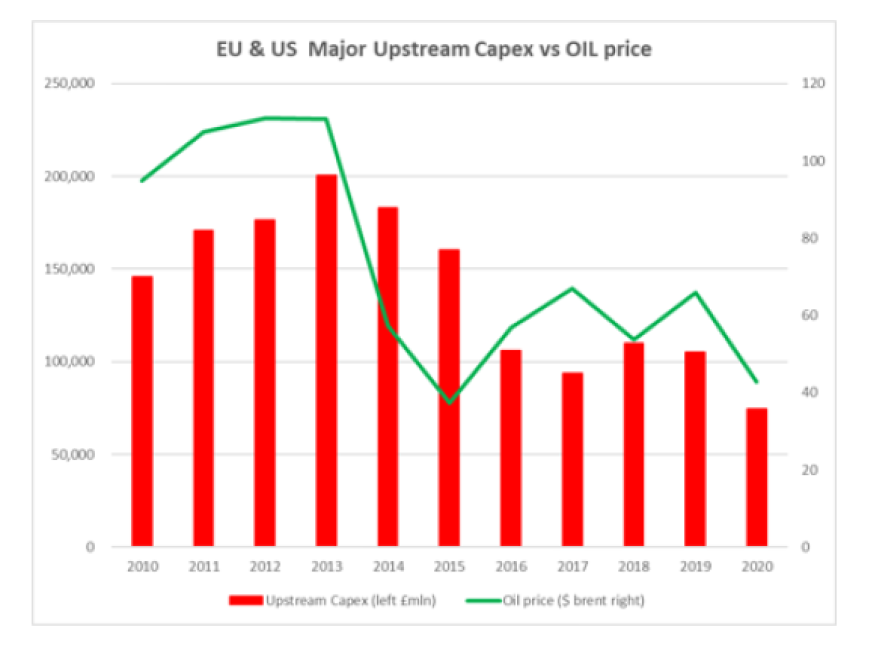

2) L’offerta, nei prossimi due/tre anni, sarà più limitata a causa di diversi fattori: i produttori hanno concordato una riduzione di produzione nel periodo pandemico; l’offerta di shale1 negli Stati Uniti ha raggiunto il suo picco; gli investimenti in capex per esplorazione e produzione delle compagnie petrolifere sono in forte calo essendo passati dai $200 mld del 2013/2014 a meno di $70 mld nel 2020; la naturale riduzione di capacità produttiva dei giacimenti esistenti (circa 5/6% annua).

Lo Shale₁ ha consentito un raddoppio della produzione statunitense passata da 6 mb/g nel 2011 a oltre 12 mb/g nel 2019. Tuttavia, entro il 2021 l’Agenzia Internazionale dell’Energia prevede che lo shale raggiunga la maturità, con tassi di declino più elevati da una base di produzione più ampia con conseguente crescita incrementale più lenta. La geologia dello shale, con un’elevata produttività iniziale del pozzo e rapidi tassi di declino (un tasso di declino del 70% nel primo anno non è raro), fornisce caratteristiche di tasso di crescita e declino diverse rispetto ai giacimenti convenzionali. Dal 2021 saranno necessari circa 3 mb/g di nuova produzione per mantenere stabile la produzione rispetto ai livelli del 2019-2020.

Allo stesso modo, vale la pena notare che le major petrolifere hanno costantemente ridotto gli investimenti di esplorazione e produzione negli ultimi 10 anni sulla scia del calo del prezzo del petrolio e, più recentemente, alla luce della necessità di destinare crescenti risorse alla transizione energetica.

Source: IEA

Source: Company Data

3) Prevediamo che l’OPEC non aumenterà l’offerta o che i paesi attualmente con restrizioni a causa di sanzioni non rientreranno nel mercato dell’offerta nel 2021. Se questo sarà lo scenario, il prezzo del petrolio beneficerà di un maggiore supporto nel 2021.

Questo è anche il rischio maggiore per le nostre ipotesi.

Qualsiasi mossa dell’OPEC per aumentare l’offerta o la rimozione delle sanzioni nei confronti di paesi come Iran e Venezuela, potrebbe aumentare l’offerta e avrebbe naturalmente un impatto sulla nostra view secondo cui i prezzi del petrolio saranno supportati nei prossimi 12-24 mesi.

Il nostro scenario di base generale richiede una posizione ciclica rialzista per il prezzo del petrolio e, per estensione, dei titoli energetici, che vengono scambiati con uno sconto significativo rispetto alla loro storia.

Disclaimer

Questa analisi è stata preparata esclusivamente a scopo informativo. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto. Le informazioni di cui sopra non devono essere utilizzate per alcuno scopo. Plenisfer Investments SGR S.p.A. non ha verificato in modo indipendente alcuna delle informazioni e non rilascia alcuna dichiarazione in merito alla completezza delle informazioni contenute nel presente documento e le stesse (inclusi i rispettivi amministratori, soci, dipendenti o consulenti o qualsiasi altra persona) non avranno, nei limiti consentiti dalla legge, alcuna responsabilità per le informazioni contenute nel presente documento o per eventuali omissioni da esso derivanti o per qualsiasi affidamento che una delle parti possa fare su tali informazioni. Plenisfer Investments SGR S.p.A. non si assume alcun obbligo di fornire al destinatario del presente documento l’accesso ad ulteriori informazioni o di aggiornare o correggere le informazioni. Né il ricevimento di tali informazioni da parte di alcun soggetto, né le informazioni contenute nel presente documento costituiscono, o saranno considerate come costituenti, la prestazione di consulenza in materia di investimenti da parte di Plenisfer Investments SGR S.p.A. a tali soggetti. In nessun caso Plenisfer Investments SGR S.p.A. e i suoi azionisti e società controllate o i loro dipendenti devono essere direttamente contattati in relazione a queste informazioni.

Plenisfer Investments SGR S.p.A.

Via Niccolò Machiavelli 4

34132 Trieste (TS)

Via Sant'Andrea 10/A, 20121 Milano (MI)

info@plenisfer.com

+39 02 8725 2960

Scrivici a info@plenisfer.com

Partita IVA e Codice Fiscale: 01328320328 Appartenente al Gruppo IVA

Generali: 01333550323 Aderente al Fondo Nazionale di Garanzia

Prima dell’adesione, leggere il KIID nonché il Prospetto. I rendimenti passati non sono indicativi di quelli futuri.

Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito.

© Copyright Plenisfer Investments onwards 2020. Designed by Creative Bulls. All rights reserved.