Mauro Ratto, Co-CIO Plenisfer Investments SGR

Dopo i picchi dello scorso anno, l’inflazione è destinata a moderarsi, ma in Plenisfer non pensiamo possa tornare ai livelli del passato. Riteniamo che l’inflazione sia qui per restare come componente strutturale dell’economia occidentale.

Le Banche Centrali dovranno quindi ancora affrontare una sfida complessa: non potranno essere troppo restrittive senza penalizzare l’economia, che ci aspettiamo in rallentamento soprattutto negli USA, e non potranno avviare politiche eccessivamente espansive senza far accelerare l’inflazione. Ci saranno tagli moderati ai tassi, ma questi resteranno più alti più a lungo, in particolare negli USA dove, l’inflazione è diretta conseguenza della domanda, sostenuta da incentivi pubblici.

I mercati hanno già scontato questo scenario, come è evidente se si guarda alla forza relativa del dollaro rispetto all'euro che si riflette nel differenziale di rendimento tra Europa e Stati Uniti, a favore di questi ultimi, ma anche tra Stati Uniti ed Emerging Markets che oggi sono ai minimi storici.

In questo scenario, in Plenisfer guardiamo alla parte della curva a breve e medio termine che combinata con il rischio di credito offre rendimenti interessanti in Europa e negli Usa. Di fatto, abbiamo una posizione di steepening. Pensiamo, infatti, che le curve dovrebbero essere più inclinate: in un contesto di deficit pubblico elevato e in costante crescita, ci aspettiamo che per rendere attrattive le scadenze a lungo termine dovrà essere ripristinato un premio su questi titoli.

Nei mercati emergenti ci sono selezionate opportunità sulle emissioni in dollari che presentano un buon livello di rischio rendimento e offrono una combinazione unica tra gli spread dei paesi e i tassi base US. Tuttavia, gli spread di credito sono ai minimi dal 2018 e quindi serve grande cautela.

Ma guardando ai mercati obbligazionari, in Plenisfer pensiamo che oggi si possano trovare opportunitàinteressanti, caratterizzate da volatilità contenuta, soprattutto scendendo lungo la struttura del capitale degli emittenti obbligazionari.

Per cogliere tali opportunità occorre tuttavia un approccio svincolato dai benchmark e un’analisi completa della società emittente, e quindi non circoscritto alla sola emissione, ma ampliato al merito creditizio e alle caratteristiche complessive della società in esame.

Con questo approccio, in Plenisfer guardiamo in particolare alle c.d. “obbligazioni ibride”, ossia bond junior nella struttura del capitale, tendenzialmente a lunga scadenza o perpetui, collegate ad esplicite opzioni di richiamo (“call”) a breve termine da parte dell’emittente. Queste call sono abitualmente rispettate poiché il mancato richiamo (cd “reset”) sarebbe oneroso per l’emittente.

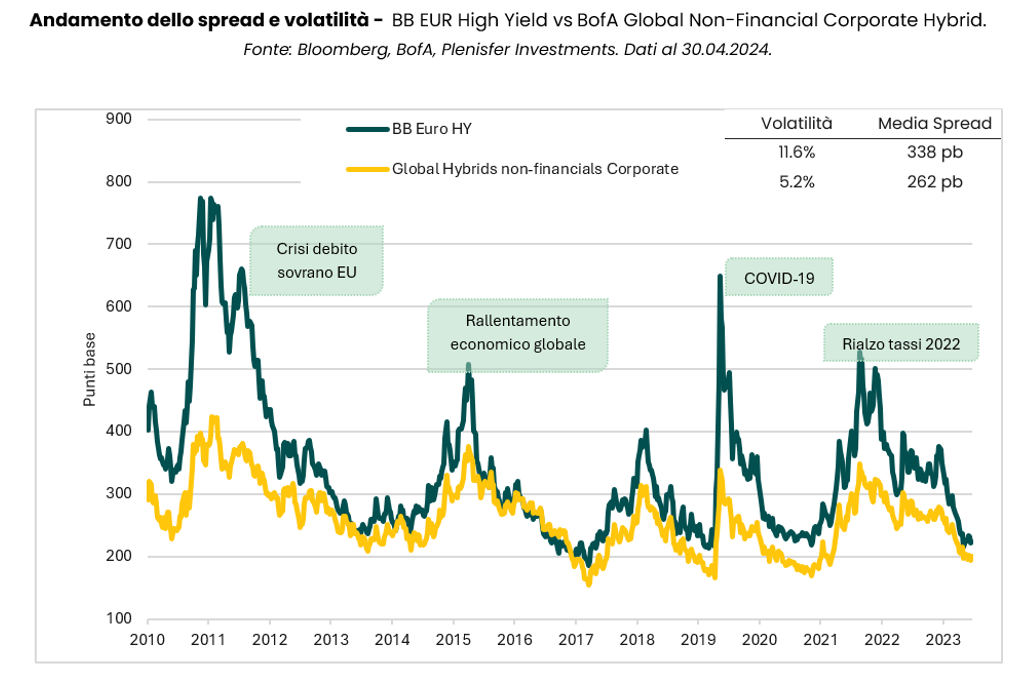

Analizzando la dinamica degli spread dell’indice globale dei titoli ibridi non finanziari rispetto all’indice high yield BB europeo (cd “crossover”) – che offre rendimenti simili in termini di spread - emerge come il profilo di volatilità dei bond ibridi sia inferiore di oltre il 50%:

A cosa si deve questa dinamica? Alla combinazione di quattro fattori distintivi che caratterizzano gli ibridi non finanziari rispetto ai titoli high yield:

1. Migliore qualità creditizia degli emittenti

Gli emittenti di ibridi non finanziari tendono ad avere rating di credito superiori rispetto agli emittenti high yield;

2. Bilanci più solidi e migliori prospettive di lungo termine.

Si tratta tipicamente di società mature operanti in settori consolidati, caratterizzate da importanti flussi di cassa, mentre le emissioni high yield sono generalmente concentrate in settori a più alto rischio e più vulnerabili di fronte a cicli economici in contrazione;

3. Minore sensibilità alla dinamica dei tassi d’interesse

Nelle fasi di politica monetaria accomodante, la domanda di bond ibridi rimane stabile poiché gli investitori cercano alternative con rendimento superiore ai titoli di stato, contribuendo a ridurne la volatilità. In momenti di turbolenza, invece, gli ibridi non finanziari offrono un rendimento percepito come adeguato rispetto al rischio, favorendo una stabilità delle quotazioni rispetto alle obbligazioni high yield che possono essere più soggette a vendite ingenti;

4. La duration degli ibridi è più contenuta alla luce delle opzioni di richiamo, che consentono una minore esposizione al rischio tasso.

Alla luce dell’incertezza sulle dinamiche future di politica monetaria, in Plenisfer continuiamo ad avere un atteggiamento conservativo rispetto alle attese di mercato sull’entità e le tempistiche dei tagli dei tassi e preferiamo un’esposizione con duration contenuta. In questo contesto, navigando il mercato obbligazionario globale, riteniamo che, con un approccio attivo e svincolato dai benchmark, si possano cogliere opportunità connesse al livello di rendimento offerto dagli ibridi non finanziari e alla loro limitata esposizione al rischio di tasso.

Disclaimer

Questa analisi è relativa a Plenisfer Investments SGR S.p.A. (“Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto.

Eventuali opinioni o previsioni fornite sono aggiornate alla data specificata, possono cambiare senza preavviso, non prevedono risultati futuri e non costituiscono una raccomandazione o un'offerta di alcun prodotto o servizio di investimento. La performance passata non prevede rendimenti futuri. Non può esserci alcuna garanzia che un obiettivo di investimento sarà raggiunto o che ci sarà un ritorno sul capitale. La presente analisi è rivolta esclusivamente agli investitori professionali in Italia ai sensi della Direttiva sui mercati degli strumenti finanziari 2014/65/UE (MiFID). Non è destinato agli investitori al dettaglio o alle US Person, come definite nella Regulation S dello United States Securities Act del 1933, come modificato.

Le informazioni sono fornite da Plenisfer Investments, autorizzata come società di gestione di OICVM in Italia, regolamentata dalla Banca d'Italia - Via Niccolò Machiavelli 4, Trieste, 34132, Italia - CM: 15404 - LEI: 984500E9CB9BBCE3E272.

Tutti i dati utilizzati nella presente analisi, salvo ove diversamente indicato, sono forniti da Plenisfer Investments. Tale materiale ed i suoi contenuti non possono essere riprodotti o distribuiti, in tutto o in parte, senza espresso consenso scritto di Plenisfer Investments.

Plenisfer Investments SGR S.p.A.

Via Niccolò Machiavelli 4

34132 Trieste (TS)

Via Sant'Andrea 10/A, 20121 Milano (MI)

info@plenisfer.com

+39 02 8725 2960

Scrivici a info@plenisfer.com

Partita IVA e Codice Fiscale: 01328320328 Appartenente al Gruppo IVA

Generali: 01333550323 Aderente al Fondo Nazionale di Garanzia

Prima dell’adesione, leggere il KIID nonché il Prospetto. I rendimenti passati non sono indicativi di quelli futuri.

Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito.

© Copyright Plenisfer Investments onwards 2020. Designed by Creative Bulls. All rights reserved.