La domanda che ci siamo posti in un commento del 2021 dedicato all’uranio (U308), è se fosse arrivato il momento della “U”, ovvero di una fase rialzista dopo anni di rallentamento della domanda che aveva tenuto per un decennio il prezzo tra 20 e 25$ a libbra, molto lontano dal massimo di 150$ raggiunto nel 2007.

In Plenisfer stimavamo che il prezzo dell’uranio potesse superare il costo di produzione, pari a circa 50$ a libbra, entro il 2025 arrivando a circa 60$ a libbra.

Oggi riteniamo che tale target possa essere già raggiunto entro la fine dell’anno in corso.

Fonte: Cameco

A supporto di tale tesi vi era, e vi è tuttora, la peculiare dinamica di domanda e offerta, la prima sostenuta da una serie di trend strutturali, come la decarbonizzazione, la seconda fortemente limitata e attesa in ulteriore calo.

Tale dinamica non solo oggi è confermata, ma si è ulteriormente rafforzata nel 2022.

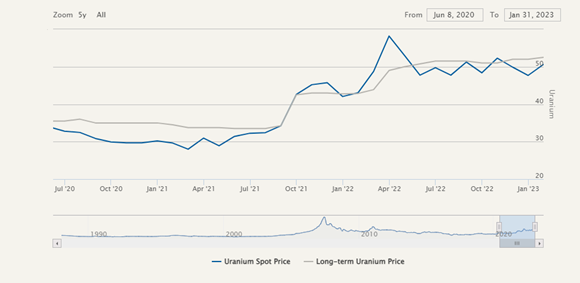

Sul fronte della domanda, l’invasione dell’Ucraina e le tensioni geopolitiche con la Russia hanno aumentato le preoccupazioni sulla sicurezza dell'approvvigionamento e generato, come per molte altre materie prime energetiche, un picco temporaneo del prezzo dell’uranio di quasi $ 60 a libbra, toccato lo scorso aprile. Dopo l'invasione, il prezzo è stato in particolare sostenuto dalle preoccupazioni relative al trasporto, dal momento che il principale canale di esportazione dell’uranio del Kazakistan (cui fa capo il 40% della produzione) passava attraverso il porto di San Pietroburgo. La creazione di una rotta di esportazione transcaspica alternativa, che non passa attraverso la Russia, ha fatto rientrare tali timori e ha riportato il prezzo dell’Uranio intorno ai 50 $ a libbra (Fonte UxC).

Sempre nel 2022, è stata sancita l’inclusione del nucleare tra le fonti di energia sostenibile nella tassonomia dell’Unione Europea, decisione che dovrebbe sostenere l’ulteriore domanda di uranio.

Il rinnovato interesse verso il nucleare ha, più in generale, portato alla pianificazione di nuovi impianti in diversi paesi: sono, infatti, in programma circa 100 reattori di potenza, la maggior parte dei quali in Asia, e ne sono allo studio ulteriori 300.

Sono, inoltre, allo studio centrali di quarta generazione che prevedono piccoli reattori modulari e la UE sta co-finanziando un progetto di fusione nucleare sperimentale, Iter, con l’obiettivo di generare nucleare senza scorie entro il 2035 e renderlo maggiormente sostenibile dal punto di vista ambientale oltre che economico. Nel frattempo, il Dipartimento dell'Energia statunitense ha annunciato che, per la prima volta nella storia, un processo di fusione nucleare ha prodotto più energia di quanta ne sia stata impiegata per innescare la reazione. Una notizia che ha fatto scalpore, ma è bene ricordare che un eventuale utilizzo su larga scala della fusione richiederà decenni.

Sul fronte dell’offerta, al di là delle peculiari dinamiche del 2022, permane una carenza strutturale.

I principali player, alla luce dei bassi prezzi dell'Uranio e dell'aumento dei costi di estrazione, hanno ridotto, nell’ultimo decennio, di oltre l’80% (fonte: S&P Global Market Intelligence) gli investimenti in esplorazione e la produzione. La produzione appare, inoltre, fortemente concentrata sia a livello geografico, con la maggior parte della produzione in Kazakistan (41%), sia a livello di operatori, con circa il 70% della produzione primaria nelle mani dei primi cinque produttori (fonte: World Nuclear Association, “WNA”).

Negli ultimi 10 anni, circa il 30% dell’Uranio è derivato da forniture secondarie[1], fondamentali per far fronte alle carenze di approvvigionamento. È molto difficile stimare la quantità di scorte disponibili a causa della riservatezza commerciale degli operatori, tuttavia, alcune stime lo collocano a 1,3 miliardi di libbre (fonte: WNA), fornitura potenzialmente insufficiente rispetto alla domanda attesa. Va inoltre considerato che la maggior parte di queste scorte sono detenute da operatori pubblici (53%) e governi (34%) (fonte: WNA) e che quindi solo una parte relativamente piccola di tali scorte può essere considerata "cedibile", poiché in maggioranza detenute per ragioni strategiche.

Nonostante il contributo all’offerta che potrà derivare dal riavvio di numerose miniere di uranio (McArthur River, Langer-Heinrich, Lost Creek, Rosita, ecc.), si stima ancora un deficit persistente di 15-30 Milioni di libbre all'anno, comprensiva dell'offerta secondaria, deficit che in Plenisfer riteniamo possa persistere almeno fino a quando non diventerà operativa la nuova miniera di NXE (2030) e/o fino a quando i prezzi spot e a termine non saliranno significativamente, rispettivamente fino a $ 75 a libbra e a $ 85 a libbra.

In questo contesto, nel 2023 l'offerta di uranio registrerà probabilmente il suo settimo anno consecutivo di deficit, stimato a circa 42 milioni di libre, contro una domanda primaria di circa 180 milioni di libre.

Dalla sottoalimentazione alla sovralimentazione: il fattore cruciale nella fase rialzista dell’uranio

Nell’ultimo anno, ovvero dall'avvio dell’invasione dell’Ucraina ad oggi, il prezzo spot dell'uranio è aumentato del 15% circa e si attesta oggi intorno ai 50$ a libbra. Nello stesso periodo, il prezzo spot dell’uranio arricchito è invece aumentato di circa il 150%, passando da circa 40 $ a oltre 110 $ per libbra. È quindi sul prezzo di quest’ultimo che si è manifestato pienamente il “premio al rischio” geopolitico.

I compratori di uranio arricchito, ovvero le utilities, si sono, infatti, affrettati a comprare uranio arricchito poiché, se la Russia è relativamente marginale nella produzione di Uranio (14%), resta tuttavia cruciale per il resto del ciclo del combustibile nucleare fornendo circa il 27% dell’uranio arricchito (Fonte: UxC).

Nuovi impianti di arricchimento diventeranno operativi negli Stati Uniti e in Europa entro la metà del 2023, con l’obiettivo di ridurre la dipendenza energetica dalla Russia, il che dovrebbe innescare un'ulteriore domanda e sostenere il prezzo dell'uranio arricchito.

La domanda da porsi oggi, a nostro avviso, è se il prezzo dell’uranio seguirà la traiettoria di crescita di quello dell’uranio arricchito.

In Plenisfer pensiamo che vi sia un meccanismo attraverso il quale l’aumento di valore dell’uranio arricchito potrebbe riflettersi sul prezzo dell'uranio, anche se non nell’immediato.

Tale meccanismo è il passaggio dalla sottoalimentazione alla sovralimentazione.

Quando i prezzi dell’uranio sono alti, gli “arricchitori” di uranio sono incentivati a utilizzarne meno, il che implica tempi più lunghi per fornire la stessa quantità di uranio arricchito in uscita (“sottoalimentazione”).

Quando i prezzi dell’uranio arricchito sono elevati, supponendo che il prezzo dell'uranio non si muova di pari passo, l'incentivo passa alla sovralimentazione, cioè alla fornitura di più uranio in ingresso, al fine di abbreviare i tempi di arricchimento e quindi trarre vantaggio dai prezzi più elevati (“sovralimentazione”).

Oggi ci troviamo in questa fase di “sovralimentazione” che a nostro avviso crea una fonte di domanda secondaria di uranio da parte degli arricchitori, destinata a supportarne il prezzo.

Tale tesi sembra già trovare riscontro sui mercati: da inizio anno, a fronte di prezzi dell’uranio arricchito sostanzialmente stabili (-1%), quelli dell’uranio sono saliti del +5% (Fonte UxC).

Ci aspettiamo che questo trend possa proseguire e, alla luce di tutti i fattori descritti, confermiamo, quindi, la nostra visione strutturalmente positiva sull’uranio.

Disclaimer

Questo documento è relativo a Plenisfer Investments SGR S.p.A. ("Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto.

Eventuali opinioni o previsioni fornite sono aggiornate alla data specificata, possono cambiare senza preavviso, non prevedono risultati futuri e non costituiscono una raccomandazione o un'offerta di alcun prodotto o servizio di investimento. La performance passata non è indicativa dei rendimenti futuri. Non può esserci alcuna garanzia che un obiettivo di investimento sarà raggiunto o che ci sarà un ritorno sul capitale. Il presente documento è rivolto esclusivamente agli investitori professionali in Italia ai sensi della Direttiva sui mercati degli strumenti finanziari 2014/65/UE (MiFID II). Non è destinato agli investitori al dettaglio o alle US Person, come definite nella Regulation S dello United States Securities Act del 1933, come modificato.

Le informazioni sono fornite da Plenisfer Investments autorizzata come società di gestione di OICVM in Italia, regolamentata dalla Banca d'Italia - Via Niccolò Machiavelli 4, Trieste, 34132, Italia - CM: 15404 - LEI: 984500E9CB9BBCE3E272.

Tutti i dati utilizzati nel presente documento, salvo ove diversamente indicato, sono forniti dalla società. Tale materiale ed i suoi contenuti non possono essere riprodotti o distribuiti, in tutto o in parte, senza espresso consenso scritto della società.

Plenisfer Investments SGR S.p.A.

Via Niccolò Machiavelli 4

34132 Trieste (TS)

Via Sant'Andrea 10/A, 20121 Milano (MI)

info@plenisfer.com

+39 02 8725 2960

Scrivici a info@plenisfer.com

Partita IVA e Codice Fiscale: 01328320328 Appartenente al Gruppo IVA

Generali: 01333550323 Aderente al Fondo Nazionale di Garanzia

Prima dell’adesione, leggere il KIID nonché il Prospetto. I rendimenti passati non sono indicativi di quelli futuri.

Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito.

© Copyright Plenisfer Investments onwards 2020. Designed by Creative Bulls. All rights reserved.