Carlo Gioja, Senior Portfolio Manager, Plenisfer Investments SGR

L’Anno del Cavallo di Fuoco si sta configurando come una corsa tra due modelli di AI profondamente diversi.

Da un lato del Pacifico, le grandi aziende tecnologiche statunitensi stanno investendo capitali ingenti in chip avanzati e nello sviluppo di modelli sempre più potenti, alla ricerca dell’Intelligenza Artificiale Generale — talvolta definita, in modo provocatorio, “God-in-a-Box”, cioè una super-intelligenza estremamente autonoma e capace.

Una ricerca che sta facendo lievitare i costi e sta mettendo sotto pressione i bilanci aziendali.

Dall’altro lato dell’oceano, la Cina punta a rendere l’inferenza AI il più possibile accessibile e a basso costo, accelerandone l’adozione su vasta scala.

Queste strategie divergenti riflettono sia fattori culturali, sia differenze strutturali.

Le imprese cinesi sono sempre state poco disposte a pagare licenze software, privilegiando soluzioni gratuite, open source o integrate nei servizi digitali. L’industria SaaS (Software as a Service) nel Paese ha a lungo sofferto di un problema di monetizzazione e, ancora oggi, i ricavi complessivi del settore sono circa un decimo di quelli degli Stati Uniti. Di conseguenza, la monetizzazione diretta dei Large Language Model (LLM) attraverso abbonamenti retail e corporate risulta molto più difficile in Cina, costringendo gli sviluppatori a privilegiare l’approccio open source.

Ancora più decisive sono le differenze strutturali tra le due economie.

Se gli Stati Uniti dispongono dei chip più avanzati, la Cina può contare su una capacità installata di produzione elettrica molto più ampia. Mentre Pechino non riesce a produrre semiconduttori di ultima generazione, essendo esclusa dai principali fornitori globali di macchinari avanzati per la produzione di chip, Washington deve fare i conti con un significativo collo di bottiglia energetico che rende l’espansione dell’AI complessa e costosa.

La vittoria nella corsa all’AI dipenderà in parte da chi supererà per primo i propri limiti strutturali: l’energia per gli Stati Uniti o i chip per la Cina.

Nel gennaio 2025 DeepSeek ha attirato l’attenzione globale con il lancio di R1, un modello progettato per compiti di ragionamento avanzato, capace di avvicinare le prestazioni del miglior sistema OpenAI dell’epoca, ovvero “o1”, ma con costi drasticamente inferiori. R1 ha mostrato che modelli open-weight ed economicamente efficienti possono collocarsi vicino alla frontiera tecnologica ed essere adeguati alla maggior parte delle applicazioni commerciali. Questo sviluppo ha messo in discussione l’idea che pochi grandi laboratori statunitensi potessero dominare il settore.

Un anno dopo, la Cina resta priva dei chip statunitensi più avanzati. I modelli cinesi operano entro rigorosi vincoli normativi evitando contenuti politicamente sensibili, e DeepSeek, come altri sviluppatori, è stata accusata di aver utilizzato modelli statunitensi per addestrare i propri.

Eppure, spesso i vincoli esterni diventano un catalizzatore di innovazione.

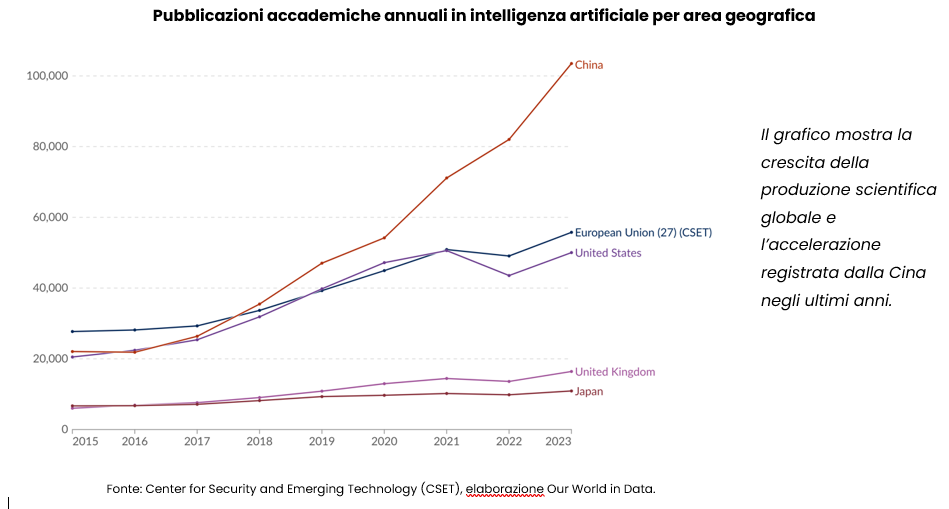

La lezione dello “shock DeepSeek” non è che startup ambiziose prendano scorciatoie, ma che i progressi algoritmici possano compensare in misura significativa i limiti hardware. E se il “momento DeepSeek” non rappresentasse soltanto un avanzamento tecnico, bensì il segnale che l’ecosistema ha raggiunto una massa critica? La crescita della produzione scientifica in intelligenza artificiale evidenzia proprio l’espansione dell’ecosistema di ricerca e innovazione cinese negli ultimi anni.

Il XV Piano Quinquennale (2026–2030) cinese, che dovrebbe essere approvato a marzo, individua nell’“intelligenza artificiale incorporata” l’obiettivo strategico del Paese: la priorità sarà integrare rapidamente l’intelligenza artificiale nel maggior numero possibile di prodotti e servizi.

In questa prospettiva, i modelli AI sono concepiti come infrastruttura nazionale, una commodity di base destinata a fungere da piattaforma abilitante per l’intera economia, analogamente all’elettricità o all’acciaio.

Nel 2025 la Cina ha aggiunto circa mezzo terawatt di nuova capacità elettrica, quasi il 50% dell’intera rete statunitense. Con l’iniziativa “East Data West Computing”, i carichi di lavoro digitali vengono trasferiti dalla costa orientale più sviluppata verso le regioni occidentali ricche di risorse energetiche, attraverso infrastrutture ad alta capacità per la trasmissione di dati ed elettricità.

Per favorire l’adozione e garantirne la sostenibilità economica, i governi locali hanno introdotto sussidi per l’utilizzo dei token computazionali e per lo storage cloud, con l’obiettivo esplicito di guadagnare tempo mentre l’industria nazionale dei semiconduttori colma il divario di efficienza energetica rispetto alle GPU più avanzate di Nvidia. Parallelamente, il governo centrale sta inviando segnali chiari affinché le imprese domestiche privilegino l’hardware nazionale.

Nel frattempo, i laboratori cinesi si sono affermati come fast follower particolarmente efficaci, sviluppando soluzioni algoritmiche in grado di ridurre i requisiti computazionali mantenendo prestazioni quasi comparabili. Dopo il rilascio di Opus 4.6 da parte di Anthropic, Zhipu AI ha presentato un modello con prestazioni comparabili ai sistemi di fascia alta, puntando a ridurre in modo significativo i costi di inferenza. Dopo l’annuncio di Genie 3 di Google, ByteDance ha lanciato Seedance 2, capace di trasformare uno storyboard in un’anteprima cinematografica completa. Nel frattempo, DeepSeek si prepara a rilasciare il modello V4, che dovrebbe ridurre ulteriormente i costi di inferenza.

La logica dell’open source e dell’adozione su larga scala è che una diffusione più ampia migliori l’economia dell’hardware, arricchisca i dati disponibili, moltiplichi i casi d’uso e stimoli ulteriore innovazione algoritmica, in un ciclo virtuoso capace di produrre modelli sempre più performanti.

Accelerare l’adozione non significa soltanto saturare la capacità esistente, ma anche accelerare il progresso tecnologico. Se la nuova generazione di sistemi basati sull’AI riuscirà ad automatizzare linee produttive e sistemi robotici o a condurre sperimentazioni farmaceutiche, i guadagni di produttività compenserebbero abbondantemente gli investimenti iniziali, rendendo prodotti e servizi cinesi ancora più competitivi sui mercati globali.

Una generazione fa, l’economia mondiale è diventata dipendente dalla manifattura cinese a basso costo. E se diventasse dipendente dai dati e dall’intelligenza artificiale cinesi?

Può essere allettante pensare che l’attuale contesto geopolitico renda insostenibile l’approccio cinese, limitando il potenziale di espansione internazionale di queste tecnologie. La crisi immobiliare continua a rappresentare un significativo freno alla crescita economica e le sfide che la strategia cinese sull’AI deve affrontare sono reali: il processo decisionale è tutt’altro che perfetto e la limitata trasparenza sui livelli di sostegno statale alle attività di training e inferenza rende estremamente complessa qualsiasi valutazione economica lineare.

Eppure, dal punto di vista degli investitori, anche uno scenario di successo solo parziale appare ben lontano dall’essere incorporato nelle valutazioni di mercato. Secondo i dati Bloomberg, l’indice MSCI China tratta attualmente a circa 12 volte gli utili attesi per il 2026, contro le 22 volte dell’S&P 500, a fronte di tassi di crescita attesi a doppia cifra medio-alta sostanzialmente comparabili. Se la scommessa cinese sull’AI dovesse funzionare, la produttività del Paese potrebbe riaccelerare in modo significativo nel prossimo decennio.

I beneficiari non saranno necessariamente i fornitori di infrastrutture AI o i produttori di modelli. L’obiettivo del governo è che i vantaggi si diffondano nell’economia nel suo complesso e si trasmettano a un numero molto più ampio di settori, come la manifattura e la sanità. Negli anni Duemila, lo Stato ha sovvenzionato la produzione di risorse critiche come l’acciaio, consentendo ai campioni nazionali di dominare settori quali cantieristica, logistica e manifattura avanzata. Oggi, il vero valore dell’AI cinese potrebbe essere catturato a valle, da aziende che sfruttano input a basso costo per rafforzare ulteriormente i propri vantaggi competitivi.

Disclaimer

Questa analisi è relativa a Plenisfer Investments SGR S.p.A. (“Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto. Eventuali opinioni o previsioni fornite sono aggiornate alla data specificata, possono cambiare senza preavviso, non prevedono risultati futuri e non costituiscono una raccomandazione o un'offerta di alcun prodotto o servizio di investimento. La performance passata non prevede rendimenti futuri. Non può esserci alcuna garanzia che un obiettivo di investimento sarà raggiunto o che ci sarà un ritorno sul capitale. La presente analisi è rivolta esclusivamente agli investitori professionali in Italia ai sensi della Direttiva sui mercati degli strumenti finanziari 2014/65/UE (MiFID). Non è destinato agli investitori al dettaglio o alle US Person, come definite nella Regulation S dello United States Securities Act del 1933, come modificato. Le informazioni sono fornite da Plenisfer Investments, autorizzata come società di gestione di OICVM in Italia, regolamentata dalla Banca d'Italia - Via Niccolò Machiavelli 4, Trieste, 34132, Italia - CM: 15404 - LEI: 984500E9CB9BBCE3E272. Tutti i dati utilizzati nella presente analisi, salvo ove diversamente indicato, sono forniti da Plenisfer Investments. Tale materiale ed i suoi contenuti non possono essere riprodotti o distribuiti, in tutto o in parte, senza espresso consenso scritto di Plenisfer Investments.

Plenisfer Investments SGR S.p.A.

Via Niccolò Machiavelli 4

34132 Trieste (TS)

Via Sant'Andrea 10/A, 20121 Milano (MI)

info@plenisfer.com

+39 02 0064 4000

Scrivici a info@plenisfer.com

Partita IVA e Codice Fiscale: 01328320328 Appartenente al Gruppo IVA

Generali: 01333550323 Aderente al Fondo Nazionale di Garanzia

Questa è una comunicazione di marketing. Si prega di fare riferimento al Prospetto ed documento contenente le informazioni chiave per gli investitori (KIID/KID) prima di prendere qualsiasi decisione finale di investimento. I rendimenti passati non sono indicativi di quelli futuri.

Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito.

© Copyright Plenisfer Investments onwards 2020. Designed by Creative Bulls. All rights reserved.