Marco Mencini, Head of Research, Plenisfer Investments SGR

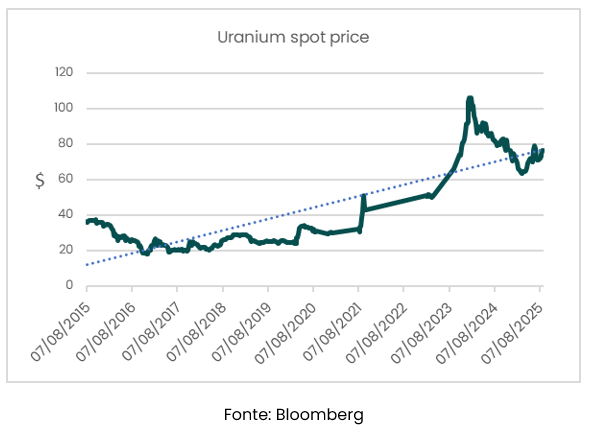

Negli ultimi dodici mesi abbiamo assistito al progressivo consolidamento dei prezzi spot dell’uranio intorno ai 70 dollari a libbra, valore più che doppio rispetto al prezzo medio di circa 30$ registrato tra il 2016 e il 2021, ma ancora lontano dal picco di inizio 2024, pari ad oltre 100 dollari[1]:

[1] Source: Bloomberg

L’attuale prezzo è dunque il nuovo valore di riferimento per l’uranio e il picco del 2024 è stato un caso isolato?

A nostro avviso, no.

Il recente calo dei prezzi è dovuto a dinamiche di breve termine: il picco del 2024 è stato sostenuto da massicci acquisti delle utilities che negli ultimi 12 mesi hanno invece limitato l’attività di approvvigionamento, inferiore al tasso di sostituzione delle scorte[2], in attesa di un calo dei prezzi.

Un calo, a nostro avviso, improbabile.

Riteniamo, infatti, che l’attuale fase di mercato sia una fisiologica pausa, che segue un’accelerazione durata oltre due anni e che non altera la traiettoria del ciclo secolare in corso.

In Plenisfer consideriamo, in particolare, 70 dollari il nuovo floor del prezzo dell’uranio e ci aspettiamo una risalita progressiva dei prezzi a breve termine verso gli 80 dollari e, nel medio termine, verso i 100 dollari a libbra. Una stima supportata dall’analisi delle dinamiche e dei fondamentali del settore.

I fattori a supporto di una domanda in crescita

Il deficit di uranio resta strutturale: la domanda globale è in crescita costante e stimata in circa 195 milioni di libbre nel 2025, a fronte di una produzione primaria compresa tra 155 e 160 milioni. Il deficit annuo supera dunque i 30 milioni di libbre[1].

La domanda continua, infatti, ad essere trainata dalle nuove politiche energetiche: sono in costruzione 63 impianti al mondo, mentre il Giappone ha riattivato il 25% degli impianti esistenti – spenti dopo il disastro di Fukushima - e ha confermato che entro il decennio arriverà al 100%, per poi iniziare a costruire nuove centrali[3]. La Cina punta a costruirne 150 entro il 2040 triplicando la propria domanda di uranio[4] e in Europa assistiamo al ritorno del nucleare, con il crescente interesse verso sistemi di produzione di ultima generazione, gli Small Modular Reactor (SMR).

E a sostenere la domanda si è inoltre ora aggiunto un nuovo attore chiave: gli Stati Uniti.

Il “Trump Act” e la rinascita del nucleare americano

Con gli Esecutive Orders del 23 maggio 2025, Trump ha lanciato un piano strategico con l’obiettivo di quadruplicare la capacità nucleare americana portandola da 100 a 400 GW entro il 2050[5]. Per farlo, ha introdotto un percorso autorizzativo rapido per la costruzione di nuovi impianti, un programma pilota per tre reattori modulari da realizzare entro un anno, potenziamenti su impianti esistenti e iniziative per riaprire centrali chiuse, oltre a programmi di sostegno all’industria nazionale dell’uranio.

È una svolta storica. Gli Stati Uniti non solo tornano a investire massicciamente nel nucleare, ma lo fanno con una visione strategica legata all’indipendenza energetica e alla leadership tecnologica. Insieme alla Cina, il target cumulato solo tra le due potenze supera i 1.200 GW di capacità nucleare entro il 2050, rispetto ai circa 390 GW attuali[6]. Questo implica una domanda potenziale di oltre 1 miliardo di libbre di uranio nei prossimi 15 anni.

A questa domanda si sommerà, peraltro, quella che sarà generata dalle principali aziende tecnologiche: Microsoft, Google, Amazon investiranno oltre 1 trilione di dollari in nuovi data center nei prossimi cinque anni, per supportare la diffusione dei sistemi di intelligenza artificiale: per poterli alimentare hanno già realizzato o annunciato investimenti in centrali esistenti o SMR per oltre 3 miliardi di dollari[3].

E l’offerta?

La produzione primaria è oggi largamente insufficiente, ma l’offerta è lenta a reagire. L’avvio della produzione di nuove miniere richiede non solo tempi lunghi – pari a 10-15 anni – ma anche prezzi dell’uranio tali da rendere economicamente sostenibile l’investimento.

Kazatomprom, il maggiore produttore mondiale con oltre il 40% del mercato, ha recentemente confermato la riduzione della produzione del 10% nel 2026, data la necessità di prezzi stabilmente più elevati, pari ad almeno 80$, per tornare al 100% di utilizzo del sottosuolo.

In più, il mercato secondario – che ha finora compensato la carenza di offerta – è destinato a esaurirsi, con il Giappone - uno dei principali fornitori di scorte di uranio inutilizzate dopo lo stop alle centrali del Paese a seguito del disastro di Fukushima – impegnato nella riattivazione delle proprie centrali.

A questo si aggiunge la corsa dei grandi player finanziari con fondi e veicoli dedicati alla commoditiy che stanno accumulando uranio fisico fuori mercato, riducendone ulteriormente la disponibilità.

Conclusioni: una view rafforzata

Nel breve termine, la volatilità dei prezzi può offrire punti di ingresso interessanti. Ma è nel medio-lungo periodo che l’uranio mostra il suo vero potenziale. Gli attuali livelli, inferiori ai picchi del 2024 e ancora distanti dai massimi storici reali (137 dollari a libbra nel 2007[5] pari a oltre 180 dollari attuali se aggiustati per l’inflazione), rappresentano – a nostro avviso – un’opportunità a cui guardare con attenzione anche alla luce dei temi che è in grado di coniugare:

tendenze di lungo periodo chiare e misurabili (decarbonizzazione, sicurezza energetica, AI infrastructure, difesa);

un’offerta limitata, rigida e a lenta reazione;

una sottovalutazione ancora presente rispetto al fair value di equilibrio.

Rimaniamo, quindi, costruttivi sull’uranio il cui prezzo stimiamo tornerà a crescere progressivamente nei prossimi 12 mesi quando le Utilities, caratterizzate da cicli di acquisto a medio termine, torneranno a fare scorte di uranio dopo un anno di sostanziale immobilità e si scontreranno con un mercato sempre più sottile.

Eventuali sanzioni aggiuntive imposte alla Russia potrebbero peraltro accelerare la corsa del prezzo verso il target di 100 dollari a libbra, pari al costo operativo per la produzione dei player di minore dimensione.

La finestra per cogliere le opportunità connesse alle prospettive dell’uranio è adesso: il ciclo secolare dell’uranio non è finito, sta solo prendendo fiato.

[1] Source: Bloomberg

[2] Source: Sprott

[3] Source: International Energy Agency

[4] Source: China Atomic Energy Authority

[5] Source: Bloomberg

[6] Source: International Energy Agency

Disclaimer

Questa analisi è relativa a Plenisfer Investments SGR S.p.A. (“Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto.

Eventuali opinioni o previsioni fornite sono aggiornate alla data specificata, possono cambiare senza preavviso, non prevedono risultati futuri e non costituiscono una raccomandazione o un'offerta di alcun prodotto o servizio di investimento. La performance passata non prevede rendimenti futuri. Non può esserci alcuna garanzia che un obiettivo di investimento sarà raggiunto o che ci sarà un ritorno sul capitale. La presente analisi è rivolta esclusivamente agli investitori professionali in Italia ai sensi della Direttiva sui mercati degli strumenti finanziari 2014/65/UE (MiFID). Non è destinato agli investitori al dettaglio o alle US Person, come definite nella Regulation S dello United States Securities Act del 1933, come modificato.

Le informazioni sono fornite da Plenisfer Investments, autorizzata come società di gestione di OICVM in Italia, regolamentata dalla Banca d'Italia - Via Niccolò Machiavelli 4, Trieste, 34132, Italia - CM: 15404 - LEI: 984500E9CB9BBCE3E272.

Tutti i dati utilizzati nella presente analisi, salvo ove diversamente indicato, sono forniti da Plenisfer Investments. Tale materiale ed i suoi contenuti non possono essere riprodotti o distribuiti, in tutto o in parte, senza espresso consenso scritto di Plenisfer Investments.

Plenisfer Investments SGR S.p.A.

Via Niccolò Machiavelli 4

34132 Trieste (TS)

Via Sant'Andrea 10/A, 20121 Milano (MI)

info@plenisfer.com

+39 02 0064 4000

Scrivici a info@plenisfer.com

Partita IVA e Codice Fiscale: 01328320328 Appartenente al Gruppo IVA

Generali: 01333550323 Aderente al Fondo Nazionale di Garanzia

Questa è una comunicazione di marketing. Si prega di fare riferimento al Prospetto ed documento contenente le informazioni chiave per gli investitori (KIID/KID) prima di prendere qualsiasi decisione finale di investimento. I rendimenti passati non sono indicativi di quelli futuri.

Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito.

© Copyright Plenisfer Investments onwards 2020. Designed by Creative Bulls. All rights reserved.